Fix & Flip vs. Fix & Rent: estrategias para cada objetivo en Tennessee

by Isabel Pirela

Abril 2, 2026

¿Te conviene buscar efectivo rápido con un flip o construir riqueza a largo plazo con una renta?

La respuesta depende de lo que tú necesitas hoy. Si buscas liquidez inmediata, el fix & flip puede darte velocidad, pero en 2025 los márgenes se apretaron bastante. Si quieres flujo y acumulación de patrimonio, el fix & rent puede ser una mejor salida, especialmente si la propiedad no es perfecta para reventa pero sí funciona bien como producto de renta.

La primera decisión no es la casa; es tu objetivo

Una de las preguntas que más le hacen a Isabel Pirela es esta: “Isa, ¿qué estrategia es mejor, flip o renta?” Y la respuesta correcta no empieza con la casa. Empieza contigo.

Si tú necesitas capitalizarte rápido, salir de una operación en meses y volver a comprar, probablemente estás pensando como flipper. Si tú quieres construir flujo mensual, acumular equity y crear una base patrimonial más estable, probablemente estás pensando como inversionista de renta.

Ese matiz importa muchísimo, porque la misma propiedad puede ser un mal fix & flip y, al mismo tiempo, una renta bastante decente. Ahí es donde muchos se equivocan. Ven la casa, se enamoran del potencial visual, pero no definen primero cuál será su vehículo de inversión.

Isabel Pirela suele decirlo así en conversación: “No toda casa te sirve para el mismo plan”. Y esa frase sola te puede ahorrar mucho dinero.

Fix & Flip: efectivo más rápido, pero con menos margen para errores

El atractivo del fix & flip es obvio: compras, remodelas, vendes y recuperas tu capital con una utilidad relativamente rápida. Si sale bien, te da liquidez, experiencia y capacidad para pasar al siguiente proyecto sin esperar años.

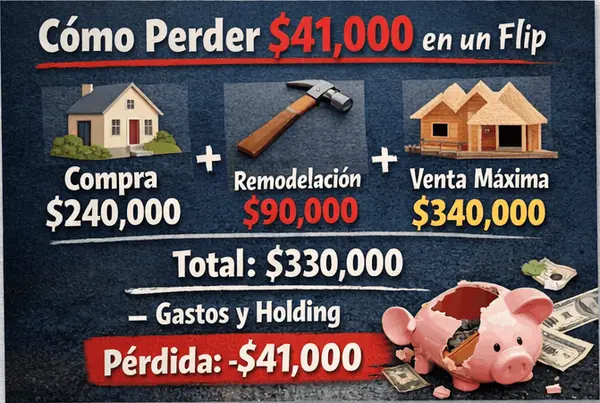

Pero hoy el contexto es más exigente. ATTOM reportó que el flip típico en Estados Unidos dejó en 2025 una ganancia bruta mediana de $65,981 y un ROI bruto de 25.5%, el nivel más bajo desde 2008. Además, el tiempo promedio para completar un flip fue de 163 días, y ATTOM recuerda que esa utilidad “bruta” no incluye rehab ni otros gastos, que inversionistas experimentados estiman entre 20% y 33% del ARV. Eso significa que el margen real puede comprimirse muy rápido si compras mal, remodelas de más o vendes más lento de lo esperado.

Otra conversación muy común con Isabel Pirela arranca así: “Isa, yo solo quiero una ganancia rápida”. Y eso está bien, pero el problema aparece cuando la propiedad no acompaña ese objetivo.

Por ejemplo, si la casa está en una vía muy transitada, Fannie Mae indica que una propiedad que colinda con una busy street debe recibir una calificación de ubicación adverse en la tasación. Eso no significa que sea invendible. Significa que la ubicación puede afectar el valor y la marketability para una salida de reventa. En una estrategia de flip, eso pesa mucho, porque tu salida depende de que el comprador final acepte el producto y pague el precio que necesitas.

En otras palabras: el fix & flip te puede dar de comer hoy, pero te exige precisión. Si el mercado se mueve, si el rehab se alarga o si la ubicación limita tu precio de salida, el margen desaparece más rápido de lo que muchos esperan.

Cuando una mala casa para vender puede ser una casa útil para rentar

Aquí entra la belleza estratégica del fix & rent.

Una casa en una calle principal o con una ubicación menos deseable para reventa no siempre queda descartada como inversión. A veces simplemente cambia de estrategia. La razón es sencilla: en una renta, tu salida no depende tanto de enamorar al comprador final con un producto “perfecto”, sino de que la propiedad funcione bien, se mantenga ocupada y produzca flujo.

No estoy diciendo que el tráfico sea automáticamente una ventaja. Pero sí que una ubicación que castiga el valor de reventa puede seguir siendo operable como renta si el precio de compra, el rehab y el ingreso mensual cierran bien. Esa es una diferencia enorme.

Y aquí los datos ayudan. Zillow reporta que el mercado de renta en Smyrna, Tennessee está warm, con una renta promedio general de $2,100 y una renta promedio de $2,138 para propiedades de tres habitaciones. Con ese contexto, hablar de una banda de $1,800 a $1,900 para una casa funcional en esa zona puede ser una proyección conservadora, no agresiva, dependiendo del tamaño, condición y ubicación exacta. A ese nivel, estarías hablando de un ingreso bruto anual de entre $21,600 y $22,800.

Por eso, otra pregunta que le hacen mucho a Isabel Pirela es: “Isa, si la casa no me encanta para vender, ¿la descarto?” Y muchas veces la respuesta es no. A veces solo necesitas dejar de evaluarla como flip y empezar a evaluarla como activo de renta.

Fix & Rent: menos brillo inmediato, más músculo a largo plazo

El fix & rent no siempre se siente tan emocionante como un flip. No te da ese cheque grande de una sola vez al cierre de la venta. Pero sí te da algo que muchos inversionistas terminan valorando más con el tiempo: flujo mensual, amortización de deuda, apreciación potencial y opciones futuras.

Si tú compras bien, remodelas lo necesario para estabilizar la propiedad y consigues una renta sólida, cada mes empiezas a construir un negocio menos dependiente de una sola salida. No necesitas que aparezca un comprador perfecto en el momento exacto. Necesitas que la propiedad funcione.

Eso cambia tu manera de pensar el rehab. En vez de perseguir acabados de revista, te enfocas en lo que sostiene ocupación y operación: techo, HVAC, sistemas principales, cocina y baño funcionales, pintura, pisos durables y una distribución cómoda. Para una renta, lo importante no es impresionar en una visita de 20 minutos. Lo importante es que el activo trabaje bien por años.

Isabel Pirela lo explica de forma muy clara: “El flip te premia por acertar en una salida; la renta te premia por sostener una buena base”. Y esa diferencia es exactamente la que separa la liquidez rápida de la libertad financiera.

El efecto multiplicador: cómo una renta puede ayudarte a comprar la siguiente

Aquí es donde el fix & rent se vuelve especialmente poderoso.

Cuando una propiedad ya está rehabilitada, rentada y estabilizada, puedes explorar una refinanciación para recuperar parte de tu capital. No es automático ni garantizado, pero sí es una herramienta real. Freddie Mac publica que, para propiedades de inversión de una unidad, el máximo LTV es 85% en ciertos escenarios de compra o no cash-out refinance, y 75% para cash-out refinance. Además, Fannie Mae permite un delayed financing exception en ciertas refinanciaciones cash-out dentro de los primeros seis meses después de una compra al contado, sujeto a documentación, tasación y límites de LTV.

Traducido a lenguaje práctico: si tu propiedad ya estabilizada appraisea en $320,000, el 75% equivale a $240,000, y el 85% equivale a $272,000. Eso muestra por qué algunos inversionistas logran reciclar una parte importante de su capital hacia la siguiente compra. No siempre recuperas todo, y no todos los programas aplican igual, pero sí existe un efecto multiplicador cuando compras bien, ejecutas bien y luego refinancias con una base sólida.

Otra frase que escucha mucho Isabel Pirela es: “Isa, entonces la renta es más lenta”. Sí, más lenta en liquidez inmediata. Pero muchas veces más poderosa en acumulación. Porque una sola renta bien comprada no solo te da flujo: también te puede ayudar a financiar la siguiente jugada.

¿Cuál estrategia le conviene más a esta casa?

Si la propiedad está en una ubicación que puede castigar la reventa, si el techo de precio del vecindario limita el ARV o si el flip queda demasiado apretado, el fix & rent puede tener más sentido que forzar una venta. Eso no convierte automáticamente la casa en una gran renta, pero sí te obliga a analizar otra salida.

La pregunta correcta no es: “¿Puedo hacer algo con esta propiedad?” La pregunta correcta es: “¿Cuál es la mejor estrategia para esta propiedad?” En ese análisis, una calle transitada, una salida de flip frágil y una renta mensual razonable pueden inclinar la balanza hacia conservar el activo.

Isabel Pirela insiste mucho en esto porque es un error repetido: querer usar la misma estrategia para todas las casas. Y no. Algunas propiedades nacieron para venderse rápido. Otras nacieron para quedarse contigo.

About You de Isa

Isabel Pirela ha participado en 70 transacciones, acompañando a compradores, vendedores e inversionistas a leer mejor el potencial real de una propiedad y a elegir la estrategia correcta según el objetivo. Su enfoque está en ayudarte a ver más allá del entusiasmo inicial para que definas si la casa debe convertirse en ganancia rápida, flujo mensual o una base patrimonial más fuerte.

FAQ

1. ¿Fix & flip siempre deja más dinero que fix & rent?

No necesariamente. El flip puede dejar una suma grande en una sola salida, pero también depende más del momento del mercado, del ARV y del costo total de ejecución. La renta suele construir valor de forma más gradual.

2. ¿Una casa en calle transitada queda descartada como inversión?

No automáticamente. Sí puede afectar la tasación y la salida de reventa, pero no impide que la propiedad funcione como renta si el ingreso, la demanda y el precio de entrada hacen sentido. Esa conclusión es una inferencia razonable a partir de cómo Fannie trata la ubicación adversa y de cómo luce hoy el mercado de renta en Smyrna.

3. ¿Refinanciar significa que siempre recuperaré toda mi inversión?

No. Depende del valor tasado, el tipo de préstamo, el LTV permitido, la renta, la documentación y el perfil del prestatario. La refinanciación puede ayudarte a reciclar capital, pero no debe asumirse como garantía.

Conclusión

El fix & flip te puede dar efectivo hoy. El fix & rent te puede dar opciones mañana. Uno te ayuda a moverte rápido; el otro te ayuda a construir con paciencia. La clave no está en enamorarte de una estrategia, sino en identificar cuál encaja mejor con la propiedad, con el mercado y con tu meta financiera. Si la casa no es una gran candidata para reventa, tal vez no sea un mal negocio; tal vez solo te está pidiendo otra salida. Y ahí es donde tú dejas de improvisar y empiezas a invertir con criterio.

Si estás evaluando una propiedad y no sabes si deberías venderla o conservarla como renta, habla con Isabel Pirela para analizar números, salida, flujo y estrategia antes de comprometer tu capital.

Recent Posts