Anatomía de un mal negocio: ¿por qué podrías perder $41,000?

by Isabel Pirela

Abril 1, 2026

¿Cómo una casa de $240,000 puede terminar convirtiéndose en una pérdida de $41,000 en vez de una ganancia?

Porque en fix & flip no basta con que el precio “suene bien”. Si el valor de reventa está limitado, los costos de remodelación, financiamiento, cierre y holding pueden tragarse por completo tu margen. Y hoy eso pesa más: ATTOM reportó que el flip típico en Estados Unidos dejó en 2025 un ROI bruto de 25.5%, el más bajo desde 2008, y tomó en promedio 163 días desde la compra hasta la reventa.

La emoción compra problemas; la calculadora compra oportunidades

Una de las preguntas que más le hacen a Isabel Pirela es esta: “Isa, si la casa está barata, ¿no debería comprarla antes de que otro se me adelante?” Y la respuesta correcta casi siempre es: no hasta que los números te digan que sí.

Ese es uno de los errores más caros en inversión. Tú ves una casa en $240,000, te imaginas la transformación, calculas una venta futura de $340,000 y piensas que hay margen. Sobre el papel parece que sí. Pero el problema empieza cuando confundes diferencia de precio con ganancia real.

Isabel Pirela suele explicarlo así en conversación: “No te pagan por entusiasmarte; te pagan por comprar bien”. Esa frase resume todo este blog.

La suma que no cuadra desde el inicio

Vamos a usar el escenario que planteas, porque es perfecto para enseñar dónde se rompe el negocio.

Precio de compra: $240,000

Remodelación: $90,000

Solo con eso ya estás en $330,000. Y todavía no has contado vender la propiedad, sostenerla durante la obra ni pagar el costo del dinero.

Aquí es donde muchos inversionistas principiantes se engañan. Ven que el tope de venta es $340,000 y sienten que todavía hay “algo de espacio”. Pero no lo hay. Ese espacio de $10,000 no es utilidad. Es un espejismo.

Para ilustrarlo con un escenario conservador de trabajo, supón que además cargas:

- $27,200 en costos de venta y salida

- $4,500 en cierre y gastos de entrada

- $19,300 entre holding, financiamiento y colchón operativo

Entonces tu costo total sería $381,000. Si revendes en $340,000, el resultado no es una ganancia pequeña: es una pérdida de $41,000.

Eso cambia por completo la conversación.

Otra pregunta frecuente para Isabel Pirela es: “Isa, ¿pero si la vendo rápido todavía se salva?” A veces, pero muchas veces no. Cuando el negocio nace demasiado apretado, vender rápido solo reduce el daño; no convierte un mal deal en uno bueno.

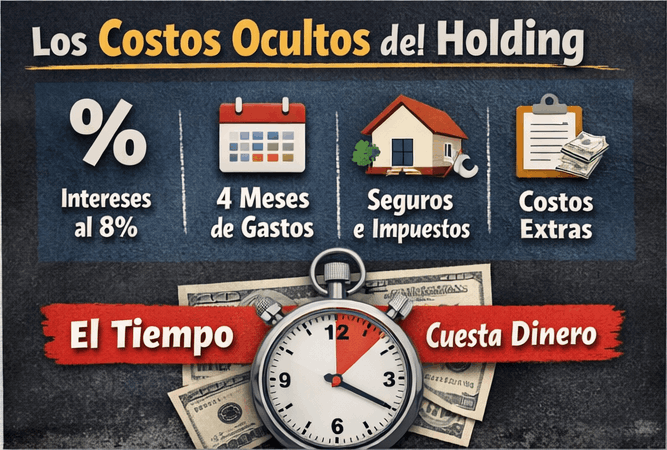

Costos ocultos y holding: el enemigo que no se ve en la primera visita

En fix & flip, lo más peligroso no siempre es lo que ves al recorrer la propiedad. Muchas veces lo que te hunde son los costos que no lucen dramáticos en el inicio, pero se acumulan mes tras mes.

Si financias solo la compra de $240,000 al 8% por 4 meses, pagarías alrededor de $6,400 en intereses simples. Si además estás usando capital financiado para parte del rehab y asumes un promedio de $45,000 en draws durante ese mismo periodo, el interés aproximado sube a $7,600.

Y eso sigue sin incluir impuestos, seguro, servicios, limpieza, mantenimiento exterior, basura, viajes al proyecto, pequeños cambios de alcance ni atrasos de contratista.

Además, vender también cuesta. Bankrate recuerda que al vender una propiedad puedes enfrentar comisiones negociadas, gastos de título, impuestos de transferencia, costos administrativos y hasta algunas concesiones al comprador, dependiendo del trato.

Por eso el holding no es un detalle menor. Es parte central del negocio. De hecho, Fannie Mae reconoce esa realidad en sus lineamientos de renovación: cuando una vivienda no es habitable, permite financiar hasta seis meses de principal, interés, impuestos y seguro durante el periodo de obra. No es casualidad. Es porque esos costos existen, pesan y deben presupuestarse desde el inicio.

El mercado actual castiga más los errores de cálculo

Este tema importa aún más por el momento del mercado. ATTOM no solo reportó que el ROI bruto de los flips cayó a 25.5% en 2025; también aclaró que esa cifra de “ganancia bruta” sale de la diferencia entre compra y reventa, sin incluir rehab ni otros gastos, y añadió que flippers con experiencia suelen estimar que esos costos extras pueden representar entre 20% y 33% del after-repair value.

Esa observación es clave.

Cuando alguien le dice a Isabel Pirela: “Isa, pero hay $100,000 entre compra y venta”, la respuesta responsable es: “Sí, pero ese número bruto no es tu utilidad”. Tu utilidad vive después del rehab, después del interés, después del tiempo, después del cierre y después de los errores que no viste venir.

Si tú no separas ganancia bruta de ganancia neta, corres el riesgo de llamar “oportunidad” a una operación que en realidad está subsidiando al vendedor.

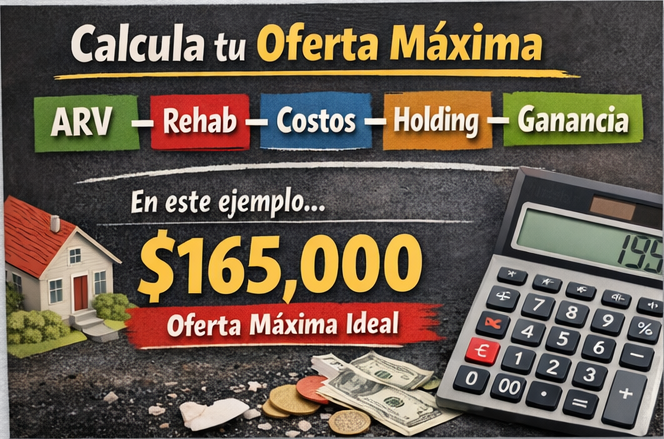

El poder de la calculadora: cómo pensar tu oferta máxima

Aquí es donde un inversionista deja de reaccionar y empieza a operar.

Tu fórmula práctica es esta:

Oferta Máxima = ARV – rehab – costos de venta – holding/financiamiento – utilidad deseada

Si en este ejemplo quieres ganar $37,000, tu oferta no debería acercarse a $240,000. En números redondos, debería quedarse alrededor de $165,000 como máximo; con un presupuesto más conservador como el del ejemplo anterior, incluso baja a $162,000.

Ese dato duele, pero salva dinero.

Isabel Pirela insiste mucho en esto porque es donde más se equivocan los inversionistas nuevos: hacen la oferta primero y justifican los números después. El orden correcto es el contrario. Primero haces números. Después decides si vale la pena ofertar.

No compres por emoción: compra por margen, tiempo y salida

Cuando un deal está tan apretado desde el día uno, no necesitas más optimismo; necesitas más disciplina.

Si el vecindario te marca un techo de reventa, si el rehab ya está en $90,000, si el capital cuesta 8% y si además el mercado está operando con márgenes más bajos y tiempos promedio cercanos a cinco meses, entonces tu análisis tiene que ser frío.

Una conversación muy común con Isabel Pirela arranca así: “Isa, me gusta mucho la casa, solo siento que con una buena remodelación la levanto”. Pero sentir no sustituye calcular. En inversión, enamorarte de la propiedad puede hacerte ignorar la única opinión que no miente: la calculadora.

Isabel Pirela ha participado en 70 transacciones, acompañando a compradores, vendedores e inversionistas a analizar propiedades con una visión más estratégica. Su enfoque está en ayudarte a ver más allá del entusiasmo inicial para que entiendas el verdadero margen de una operación, el riesgo real del holding y el punto exacto donde una compra deja de ser inversión y se convierte en error.

FAQ

1. ¿Una diferencia grande entre compra y venta significa que hay ganancia?

No. Eso solo muestra ganancia bruta potencial. Tu utilidad real aparece después de restar rehab, financiamiento, holding, cierre y venta.

2. ¿Cuánto puede afectar el tiempo a un fix & flip?

Muchísimo. Cada mes agrega costo financiero, impuestos, seguro y otros gastos de mantenimiento. En 2025, el flip promedio en EE. UU. tomó 163 días.

3. ¿Qué es más importante: comprar barato o remodelar bien?

Las dos cosas importan, pero comprar mal casi siempre te deja sin margen para arreglar el resto. Un buen rehab no rescata un precio de entrada equivocado.

La anatomía de un mal negocio casi siempre se ve igual: compras por entusiasmo, asumes una venta optimista, subestimas holding y cierre, y terminas llamando “inversión” a una pérdida anunciada. Si la calculadora te dice que podrías perder $41,000, no estás frente a una oportunidad. Estás frente a una advertencia.

La disciplina en fix & flip no está en tener buen gusto. Está en saber cuánto pagar, cuánto cargar, cuánto tiempo aguantar y cuándo decir que no. Ahí es donde realmente se protege tu capital.

Si quieres analizar una propiedad antes de hacer una oferta y entender tu oferta máxima con más claridad, habla con Isabel Pirela para revisar números, margen, holding y salida antes de comprometer tu dinero.

Recent Posts